小さな会社の消費税の節税法「簡易課税制度」を解説!

こんにちは、税理士の山下久幸です(^^)

今回は「小さな会社の、消費税の節税方法」をご紹介します!

対象となる会社

小さな会社とは、以下に該当する会社です。

- 売上5,000万円以下の小さな会社

※注意点

売上は2年前の年度で判断します。

消費税の基本の計算方法

まずは復習で、こちらが基本の消費税を納税する金額の計算式です。

売上でもらった消費税ー経費で払った消費=納税額

これを税務署へ支払います。これが原則です。

そして今回は「特例」のやり方をご紹介します。

»»»消費税っていくら払うか問題を解決!ザックリ計算式を解説

小さな会社の特例(簡易課税制度)

特例の名前は「簡易課税制度」といいます。

「簡易」という名前なので、簡単な計算方法という意味ですが、意外と面倒・・・。

まあ、これは税理士側の意見ですが(笑)

では簡易課税制度を簡単に説明します。

- 2年前の売上が5,000万円以下

- 売上の消費税で計算していいよ!

計算式はこちらです。

- 【計算方法】

売上の消費税ー(売上の消費税×業種ごとの控除率)=納税額

よって、売上の金額だけを集計しておけばOKということです。

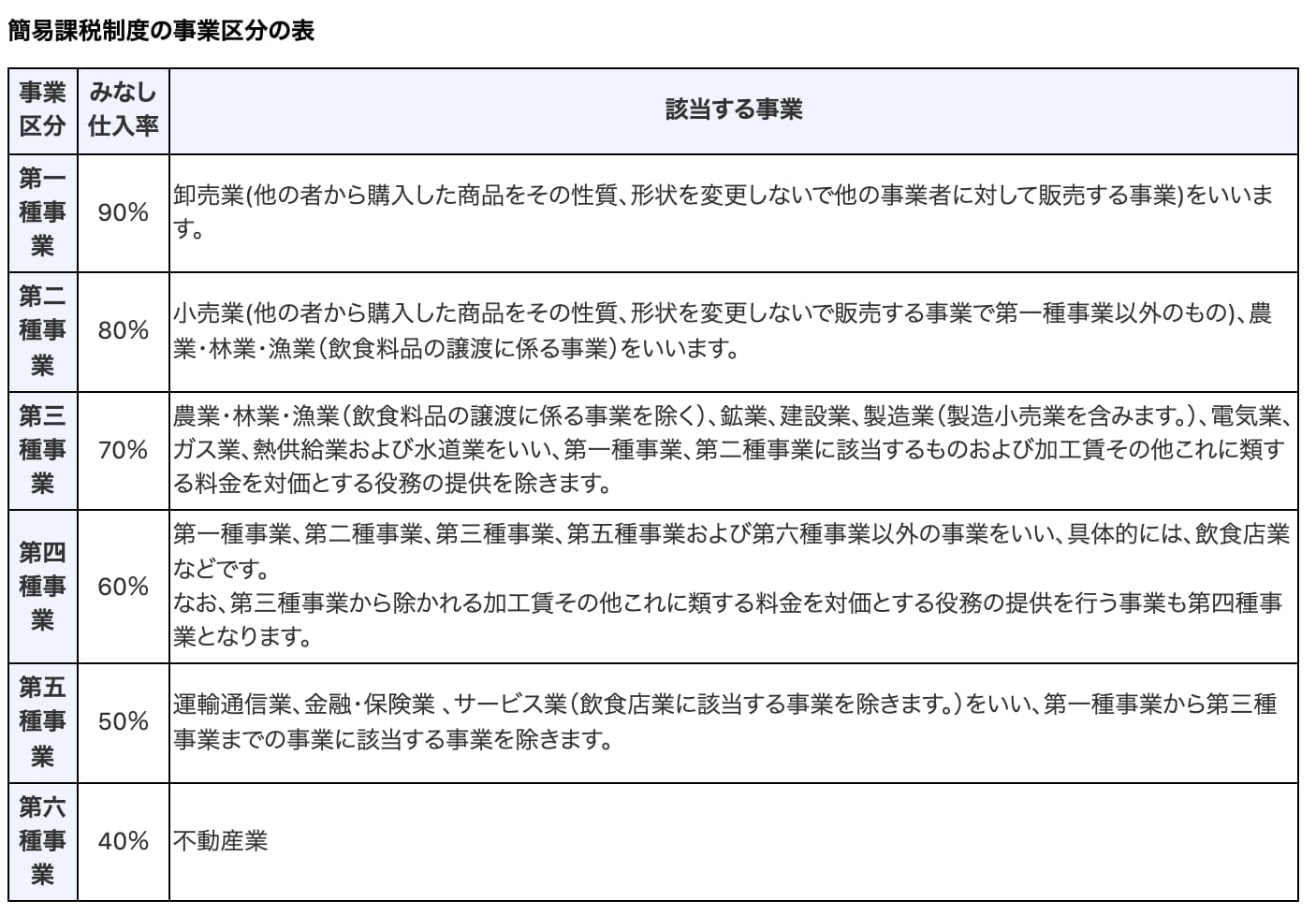

控除率は業種によって分れていて、90%〜40%まであります。

»»»No.6509 簡易課税制度の事業区分(国税庁サイト)

メリット

この簡易課税を使うことによって、節税となります(*^^*)

- 原則ー特例=節税額!

この差額が節税額になります。

ビジネスの種類によっては、年間50〜60万円安くなることもあります!

インボイス制度が始まれば、いずれなくなる可能性もありますが、今のところまだ生きています(笑)

注意点

簡易課税制度を使うことで、いくつか注意点があります。

ここ大事ですよ(*^^*)

1.届出を出す

こちらの届出書を提出する必要があります。

»»»[手続名]消費税簡易課税制度選択届出手続

提出するのは簡単ですが、「提出する時期」がとても大切です。

- 提出する時期

「簡易課税を使いたい年度の前日まで」

分かりにくい!!(笑)

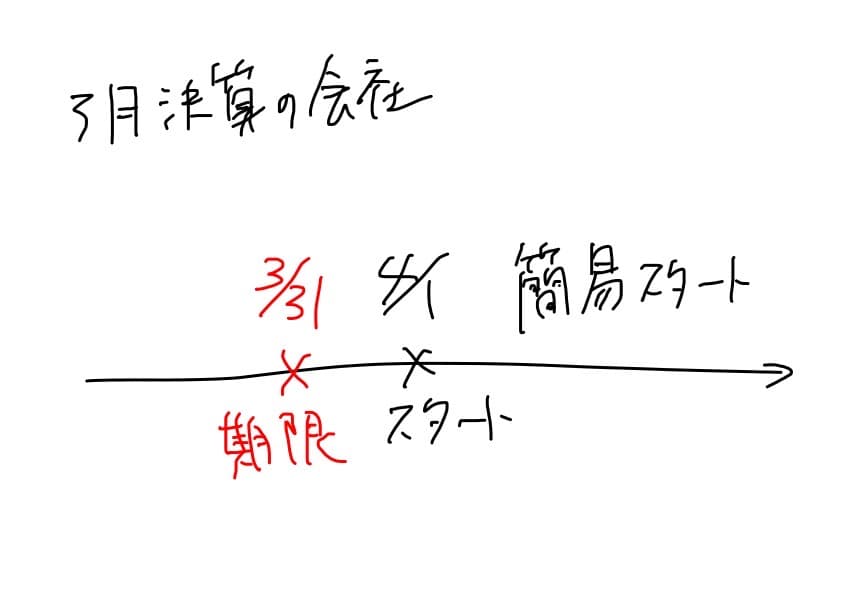

<事例>

3月末決算の法人

2022年4月から簡易課税に変更したい場合

この事例であれば、「2022年3月31日まで」に届出書を提出する必要があります。

ただ実際はこの日は「木曜日」なので問題ありませんが、例えば土日や、年末年始などの休みの場合は、「翌営業日」には持ち越しません!!

税金の申告期限の場合、例えば3月31日が土曜日もし土曜日の場合は、翌営業日の4月2日月曜日が申告期限となります。

しかしこの消費税の届出書は、新しい年度が「始まる前」までに提出が必要なので、土日は関係ないのです。

ここは非常に大事なのでお気をつけ下さい(*^^*)

2.売上を区分する

売上の種類が多い会社は要注意です。

理由は、業種によって控除の率が変わるからです。

対策としては、会計ソフト(もしくはExcel)などで売上を分ける必要があります。

»»»No.6509 簡易課税制度の事業区分(国税庁サイト)

顧問税理士さんにやってもらって下さいね(笑)

ただし、元となるデータの売上を分けるのは、本人しか分かりませんので、Excelや売上のシステムで分ける必要がありますが。

これが「簡易か?」と思ってしまう理由です(笑)

3.有利判定

顧問税理士に絶対にシュミレーションしてもらって下さい。

理由は、1番で伝えたように、届出書を提出する時期も大事ですし、原則が有利なのか、特例の簡易課税が有利なのかは、計算しないと分からないからです。

しかし、結果が出ないと分かりません(笑) そのため絶対に節税になるとは限りません!!

基本と特例でどちらが得になるのか、しっかりシュミレーションすること。

それには、顧問税理士さんとコミュニケーションをとっておきましょう!

まとめ

- 売上5,000万円以下の会社は消費税が節税できる

- 簡易課税制度を選択する時期に注意する

- ただし絶対に有利になるとは限らない!

動画・音声