給与所得控除って何ですか?!

こんにちは。税理士の山下久幸です(^o^)

今回は「給与所得控除」を学びましょう!!

難しい言葉が出てきましたが、税金用語の源泉徴収票や、確定申告の言葉って分かりづらいですよね。

僕自身も、税理士の仕事の最初はちんぷんかんぷんで、知っているとカッコいい感じがして、知ったかぶりして使っていました(笑)

給与所得控除とは、年末調整、確定申告など、個人の「給与の収入をもらっている人」であれば大切な税金の知識です。

そのため、最低限の知識を知っておきましょう。

給与所得控除とは?!

給与所得控除とは、「給与の利益を計算するための経費」というものです。

よく言われるのが、「サラリーマンの必要経費」と例えられますが、サラーリーマンでなくても、会社経営している人が、自分の会社から役員報酬もらっている人も、対象になりますよ(^o^)

この言葉を計算式で表した方が分かりやすいでしょう。

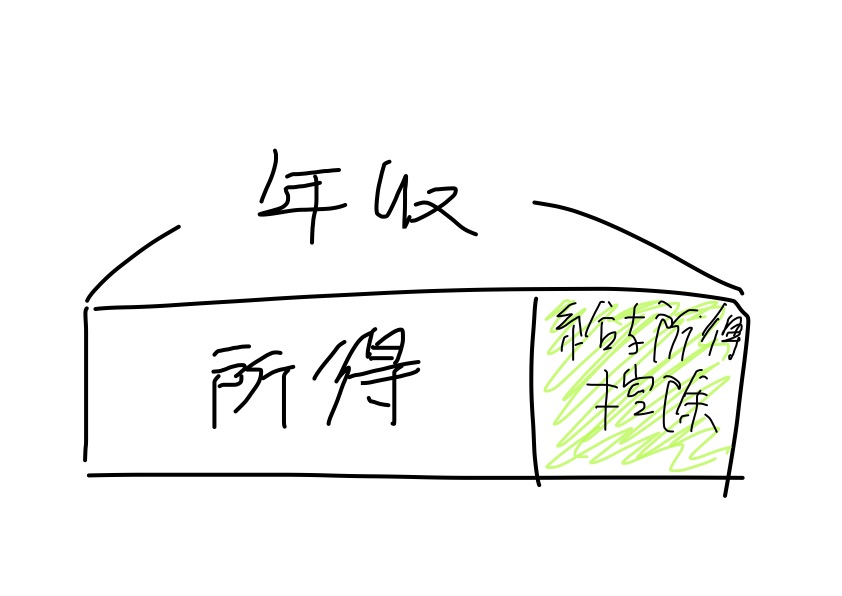

- 給与収入(年収)ー経費※(給与所得控除)=給与の利益(所得)

経費の※の部分が、給与所得控除と言われるものです。

個人事業の計算と比較する

個人で事業をやると、以下の計算式で利益を計算します。

- 売上ー経費=利益(所得)

これと同じ考えで計算しているのが、給与所得控除なのです。

- 給与収入(年収)ー経費※=給与の利益(所得)

自営業で経費は分かりやすいですが、サラリーマンの場合でも、スーツ代やその他勉強代などの諸々の諸経費ってかかりますよね?!

それを領収書集めて、集計して、確定申告するの面倒ですよね・・・。

ですので、これらを簡単に計算できるようにしたのが、「給与所得控除」なのです。

いくら控除されるのか?

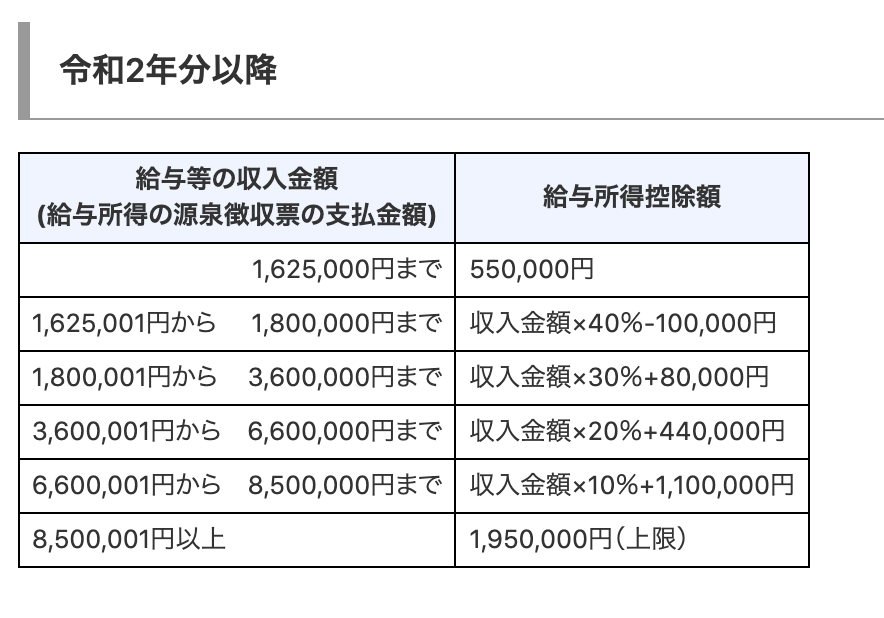

ちなみにいくら控除されるかというと、給与の収入によって違います。

⇒No.1410 給与所得控除(国税庁サイト)

ザックリとした基礎知識だけ伝授します。

給与所得控除の金額は、

- 最低55万

- 最大195万(年収850万円まで)

つまり、年収が55万円以下であれば給与の所得はゼロで、年収850万円以上あれば控除は195万円と頭打ちなのです。

昔は、この控除が上限なくあったのですが、富裕層の税制強化でここ数年で上限が作られました・・・。

上記の給与所得控除の計算のやり方だけご紹介しますね(^o^)

<計算方法の事例>

年収500万円の給与所得控除額

5,000,000円×20%+440,000円=1,440,000円で、給与の利益は、

5,000,000円-1,440,000円=3,560,000円

ここから社会保険や、扶養控除を差し引いて税金の率が計算されるのです。

法人設立の節税の意味

ここまで給与所得控除について説明してきましたが、この基本的な知識を理解できれば、個人事業から法人設立して「節税」の意味が分かってきます。

- <個人事業の場合>

- 売上ー経費=利益

でしたが、法人を作って役員報酬をもらうと、

- <法人の場合>

- 売上ー経費ー役員報酬=利益

という計算に変わります。

で、自分がもらう役員報酬の税金の計算ですが、

- 役員報酬ー給与所得控除=給与の利益

となります。

つまり、この給与所得控除の「概算の経費」と、「会社の経費」をダブルで使えるようになるため、節税となるんです!

給与所得控除の金額だけ、何も経費を出してもいないのに、控除することができるので、「195万円×税率=節税額」となるのです(^o^)

よく税理士が言っている、「法人作って節税」とはこのからくりなのです。

何も難しいことありませんよね。

まとめ

- 給与所得控除とは給与の経費

- 年収850万円以上は頭打ち

- 法人設立すれば節税になる

動画・音声