銀行が貸したい決算書とは?!

こんにちは。税理士の山下久幸です(*^^*)

今回は「銀行が貸したくなる決算書」を勉強しましょう!

銀行が貸したい会社とは?

まずは銀行の立場になって考えてみましょう(*^^*)

そうするとひとつの文章でまとめられます。

お金を貸して、返してくれそうな会社

に貸したいと思われます。

あなただってそうですよね?!

貸したくなる決算書

では、銀行が貸したくなるような決算書とはどのようなものでしょうか?!

僕が考えるに、この2つを満たすことができていれば、銀行から「お金を借りてください!」と言われるようになります。

1.債務償還年数

⇒7年以内2.自己資本比率

⇒30%以上

では、ひとつずつ言葉を解説していきますね(*^^*)

債務償還年数とは?

お得意の、漢字を分解して意味を考えてみましょう。

債務 ⇒ 借入金

償還 ⇒ 返済

年数 ⇒ 年数(笑)

つまり、「借入金を返済する年数」という意味になります。

計算式で表すと以下のようになります。

- <計算式>

- 債務償還年数=借入金の残高÷(税引後利益+減価償却費)

会社で利益が出ていて、それが何年で返済できるか?

これが7年以内であれば、優秀な会社ということになります。

ということは、将来も返してそうではないか?ということで銀行さんは判断するのです。

自己資本比率とは?

次も、漢字を分解してみましょう。

自己 ⇒ 自分の会社

資本 ⇒ 貯めた利益

比率 ⇒ パーセント%

つまり、これまで貯めた会社の利益は何%あるのか?という意味になります。

計算式で表すと以下のようになります。

- <計算式>

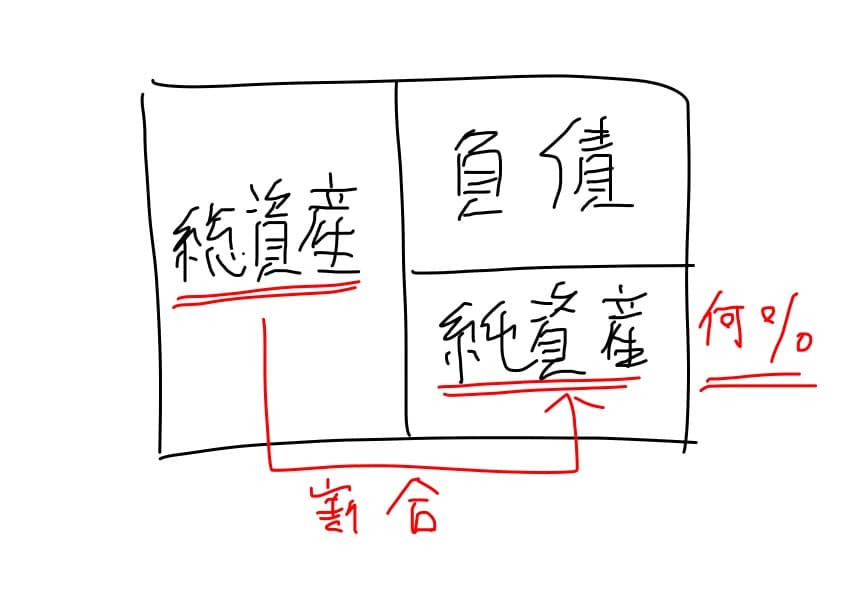

- 自己資本比率=純資産÷総資産

貸借対照表では、右下の総資産と純資産を割り返せばすぐに計算できますね!

これが30%以上あれば、これまでしっかり利益をしている優秀な会社とということになります。

自己資本比率が高いということは、過去にキチンと利益が出ているので、今後も出る可能性がありそうだと、銀行さんは判断するのです。

2つを満たすには?

以上の2つのことに共通項があります。

それは会社で「利益を出す」ことです!

当たり前すぎますね(笑)

しかし、この利益を出すという強い意識は中小企業の経営者には少ない・・・。

なぜかというと、利益が出ると税金払わなくてはいけないから、という真逆な考えだからです。

では逆に、決算書にとって悪いこととはどんなことでしょうか?!

それは、「利益を下げる行為・行動」ということです。

そんなことをする経営者っているんですか?と思われる方もいらしゃるでしょう。

では、あなたは以下のようなことをしていませんか?

- 交際費のムダ使い(飲食代、ゴルフ代)

- 事業にあまり関係ない支出(高級車、ゴルフ会員権)

- ムダな節税(保険を始めとする節税商品)

- 個人的な経費を入れる(バレないからいいや!)

- 高額な役員報酬(ムダな個人の税金と社会保険料)という

などなど挙げればキリがありません。

このようなことを繰り返して、ドンドン決算書が腐っていくのです・・・。

まとめ

- 銀行が貸したい決算書を意識する

- そしたら応援される、そして潰れない決算書(会社)になる

- 利益、利益、利益が大事!

動画・音声