日本政策金融公庫とはどんなとこですか?!

こんにちは。税理士の山下久幸です(^o^)

今回は「日本政策金融公庫」について学びましょう!

日本政策金融公庫とは?

ザックリ言うと、「国の銀行」みたいなものです(^o^)

昔は「国民生活金融公庫」という名前で、略して「国金(コッキン)」と呼んでいました。

今は、公庫とか呼ぶんですかね。

ここで、公庫さんを理解する上で2つの言葉をご紹介します(^o^)

政策金融(補完金融)

日本政策金融公庫は、国の政策として民間の金融機関(銀行)を補う役割にあります。

そのため、民間の銀行では貸しづらいい会社に貸すことも多くあります。

現場としてはありがたいですよね(^o^)

これも税金ですけどね。

民業圧迫

民業圧迫とは、民間の銀行の仕事(貸付)をとってはダメということです。

だから、銀行と競争、競合する事はありません。

同じ仲間のイメージが強いですかね(^o^)

ちなみに、民間の銀行から日本政策金融公庫への借換えもNGとなります。

オススメ融資

ここで、日本政策金融公庫のおすすめ融資をいくつかご紹介します。

新創業融資

起業のときに使える融資制度です。

ポイントは2つ

- 自己資金10分1以上

- 同業に継続6年以上勤務

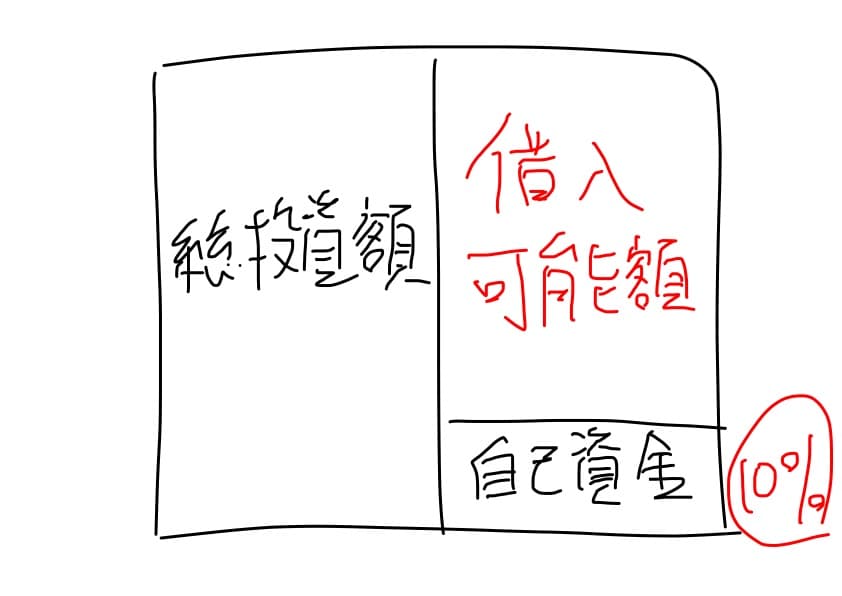

◆自己資金要件

自己資金とは、自分が事業に使えるお金のことです。

この要件の割合は、

自己資金

──────

総投資額

この計算式で求めます。

例えば、起業してビジネスを始めるのに1,000万円必要だとしましょう。

自己資金 100万円

───────────── >10%

総投資額 1,000万円

つまり、100万円以上の自己資金が必要だといういことです。

◆同業要件

◆同業要件

同業とは、飲食業や美容室など、同じ仕事を6年以上続けていることが要件になります。

絶対ではありませんが、まだ初めて2年程度の人と、6年の人では経験値は違いますからね(^o^)

また、これまで全くやったことがないことを、借り入れしてスタートするバカチンもダメだということです(笑)

詳しくはこちらをご確認ください。

»»»新創業融資制度の「自己資金の要件を満たすものとする要件」

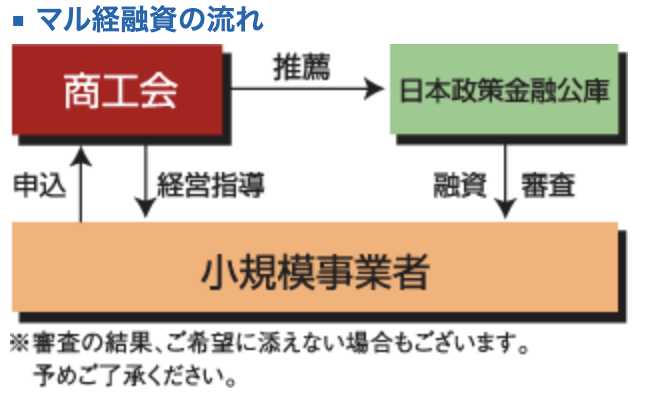

マル経融資(小規模事業者経営改善資金)

マル経融資とは、公庫の中でもイチオシの融資制度です!

理由は、代表者の保証人と担保不要が不要で、金利も安いからです!!

代表者保証のことは、以下で解説しますね。

あと、担保も不要で、他の融資よりも金利が安いので、小さな会社であればぜひ使って欲しい融資となります!

ただし、ひとつだけ要件があります。

それは、商工会議所の推薦が必要ということです。

この融資は、商工会議所経由で申し込むため、まずは商工会議所への入会が必要になります。

※場所によっては、入会しなくても良いこともあります。

そして、その商工会議所からの「お墨付き」がもらえなければ、この融資を申し込むことさえもできません。

詳しくは以下の動画をご参考ください!

担当者に相談

時期によって、最近の傾向、コロナ融資、経済対策などで、新しい融資ができます。

すべてを追うことはできませんので、ぜひ公庫の担当者に色々話を聞きましょう(^o^)

僕自身も、担当者と定期的に話をして、情報を集めていますよ!

審査の基準

ここ結構重要です(*^^*)

日本政策金融公庫の融資の審査基準で大きいのが、この2つです。

それが、「経験」と「自己資金」!!

経験とは、新創業融資の要件話したように、「6年の業務経験、自己資金も10分の1以上」が必要とありましたよね。

これを一言でまとめると、「準備」ということです(*^^*)

何でもそうですが、起業は一朝一夕でできることではないため、時間をかけて準備をしているかが審査で大事なのです!

なんか当たり前過ぎることを書いているので笑ってしまいますが(笑)

書類の準備

銀行の融資は、「お土産」が大事なのです。

お土産と言っても、手土産や、袖の下ではありませんよ(笑)

では、お土産とは何でしょうか?!

それは、「数字の書類」です!!

事業計画、経営計画とか大それたものでなくても、公庫の簡単な書式で作るのが良いでしょう。

»»»こちらでダウンロードできます

この中でも、創業計画書、もしくは企業概要書は最低限書きましょう。

面接で言う、履歴書みたいなもんですからね(*^^*)

あと、他の銀行でも使い回しできるので、書いておいても損はないでしょう!

代表者保証を外す

法人でお金を借りる場合は、社長の個人が借入の保証人になるのが、日本では一般的です。

これもふざけた話ですが、会社で借りた借入なのに、なぜ個人保証人の必要なのか文句を言いたいのですが、仕方ありません。

ただし要件を満たせば、保証人を外すことができるので、ここは積極的に交渉しましょう(*^^*)

公庫での借入の場合は「経営者保証免除特例制度」というものがあります。

»»»経営者保証免除特例制度

ただこれを使うと、金利が+0.2%となります。

金利0.2%プラスとは、1,000万円借りても1年で2万円で(笑)

安いもんですよ!!

これで、保証人を外せるんですから。

昔からよく言われていますよね(*^^*)

「借入の保証人にはなるな」と。

ただし保証人を外すにしても、どこの会社もできるわけではありません。

できるのは、「財布を分けている」といることです。

会社のお金、個人のお金をキチンと分けていないと、プライベートな支出が多そうな会社では、保証人は外してもらえません。

また、赤字が続いていたり、債務超過でないような、ある程度財務内容良いことが必要です。

融資戦略

ここからは、中小企業の融資戦略を軽くご紹介します。

まずは、「日本政策金融公庫&保証協会融資」のダブルで借りることです。

どちらかではなく、「どちらも」ということです!

理由は、会社にお金があって困ることはないからです(*^^*)

あと公庫であれば、「マル経融資、または経営者保証免除」は、対象となれば交渉しましょう。

こうすれば、かなり財務体質の良い会社になりますよ。

まとめ

- 日本政策金融公庫は、起業や小規模の融資はオススメ

- マル経融資、または代表者保証は必須!

- 民間の銀行+日本政策金融公庫のダブルで借りる

動画・音声