お金のライフプランを作ろう!

こんにちは。税理士の山下久幸です(^o^)

今回は「お金のライフプラン」について勉強しましょう!

将来のお金のことが分からない、不安

理由は、「計算しないから」分からないのです(笑)

会社経営者であれば、今の収入でザックリ考えてシュミレーションしてみましょう。

サラリーマンだったら簡単です(^o^)

だって上司に聞けば、生涯年収が分かるんですから(笑)

さらに、ねんきん定期便も確認して、そこから逆算して資産がどれくらい必要か?考えてみましょう。

まずは「現実を見る」ことが大事なのです(^o^)

お金のライフプランを作る

ライフプランを作るには2つのやり方があります。

- 自分で作る

- FPにお金を払って相談

オススメは、もちろん自分で作るですよ!

FP(ファイナンシャルプランナー)に頼むポイントは、「専門家にはお金を払うこと」です。

理由は、FPにお金を払わないと、保険を売られるからです(笑)

無料(タダ)ほど高いものは無いといいますよね!

ですので、FPでもライフプラン作成の商品を持っている人が良いでしょう。

相場は、2〜3万円くらいですかね。

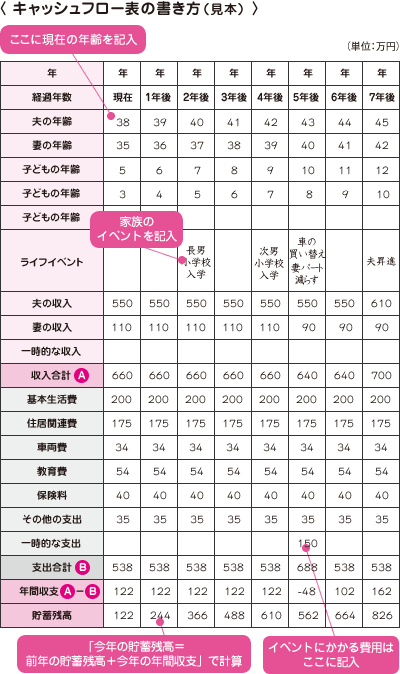

ライフプランのひな形

自分で作る場合は、こちらの資料を参考にしてください。

⇒将来の収支が予想できる 家計のキャッシュフロー表(日本FP協会)

以下、僕の書き方のオススメのポイントをご紹介します!

- <ポイント>

- 家族の名前と年齢を書く

- 夫婦の収入を書く(手取り)

- 支出はあまり書いていない

- 資産ー負債=純資産の計算をする

- 65歳以降は、資産の取り崩しを計算に入れる

一番のポイントは、資産の取り崩しを意識するですね。

理由は、「死ぬときが一番金持ちだ!」というのを避けたいからです(^o^)

右肩上がりに資産が増えても、そのお金ってどうするんですか?

死んだらお金は使えませんし、相続税かかりますよ(笑)

例えば、死ぬとき1億円持っていれば、その1億円分の「経験や体験」を生前にできなかった、ということになります。

これってもったいないですよね・・・。

ただいつ死ぬか分からないので、資産ゼロで死ぬ事はできませんが、60代以降は資産を取り崩す計算を入れてください。

純資産を意識するためにも、以下の動画はオススメです。

»»»家計簿はオススメしない!ハック家計簿のすゝめ

理想の経済状態は?

自分や家族の、理想の経済状態を一度自分で書き出してみてください。

- 家賃、食費、教育費などの生活費

- 自分と配偶者のお小遣い

- 旅行や趣味のお金

- 将来の積立など

- この合計額が手取り収入となる

以下の手取りを参考に、給与を逆算して目標にしてください。

⇒給与の手取り一覧表

オススメワーク

本当は経済状況よりも先に、やってもらいたいワークがあります。

それは、自分にとって幸せリスト(幸せな状況)を書き出すことです(^o^)

注意すべき点は、お金以外のことを書いてください。

ちょっとスピリチュアルな話ですが(笑)

以下、山下くんのリストです。

- 朝、元気に起きれる

- 仕事(やること)がある

- 子供と一緒に遊ぶ時間がある

- 週に3回運動できる

- 洋服や趣味にある程度お金と時間を使える

- 毎月1回、国内、海外旅行に1週間行ける

- キャンプや音楽フェス、ライブ、落語にいつでも行ける

- 週に2回、温泉・サウナに行ける

- 毎日本を読む時間がる

- 毎日美味しい食事と、お酒が飲める

- 睡眠時間は8時間ある

これを見れば、別にFIREしたいわけではないことが分かるでしょう(笑)

だから、世間やメディア、SNSの情報に流されずに、あなた自身の幸せなことを考えてみましょう。

意外とお金って必要ないってことが分かりますので(^o^)

それよりも、時間や健康が大事になってくるのです!

まとめ

- 将来が不安なら、お金のライフプランを作ってみる

- 理想の経済状態を計算する

- 自分にとって幸せな状況を妄想する(^o^)

動画・音声