【2021年版】住宅ローン控除の変更点

こんにちは、税理士の山下久幸です(*^^*)

今回は「住宅ローン控除の変更点」について学びましょう!

住宅ローン控除とは?

住宅ローン控除とは、『ローンを組んで自宅を購入した人は、税金の特典として「10年間、年末残高の1%」を税金から控除しますよ』というものです。

分かりやすいように、計算式で解説します(*^^*)

【計算式】

年末の住宅ローン年末残高 3,500万円

3,500万円×1%=35万円 ⇒税金から控除

これが税金から直接控除(所得税・住民税)されます。

控除額は、最大で40万円!

そのため、5,000万円の残高があっても、40万円しか控除されません。

これを10年間控除できますので、なんと最大400万円の節税になるのです(*^^*)

これって結構大きいですよね。

もともとは、住宅ローンの金利相当で1%を控除していたのですが、住宅ローンの金利は右肩下がりに下がり(笑)、変動金利では0.3%台からありますよ!

»»»価格.com 住宅ローン金利比較

税額控除の1%との差額は得してますよね(*^^*)

逆に、賃貸の場合は何の恩恵もなし・・・。

買った方がお得なんですかね?!(笑)

2021年の変更点

では、本題の2021年(令和3年)の変更点を解説します。

変更点は2つです。

期間が10年⇒13年に延長

基本の控除期間は10年ですが、それが13年に延長されました!

まずは税金がどれだけ安くなるか計算してみましょう。

【控除額の計算】

最初の10年間 ⇒ 残高の1%控除

11〜13年目 ⇒ いずれか少ない方

(1)年末の住宅ローン残高×1%

(2)(買った家の価格-消費税)×2%÷3

※上限は40万円

結構分かりにくい計算ですね(笑)

11年目以降の計算は、消費税が8%から10%に上がった分を考慮している感じです。

ただ3年間伸びるのはお得ですね(*^^*)

続いて対象となる物件です。

【対象物件】

注文住宅、分譲マンション、中古物件などでバラバラ

いつ契約して、いつまでに入居するのかで違う

そのため、住宅メーカー、不動産屋さんに絶対確認してください!!

こちらのサイトが分かりやすいですよ。

»»»すまい給付金

余談ですが、過去に買った人は、13年に伸びるわけではありません(笑) ご注意ください。

小さな部屋も対象

これまでは50㎡以上の物件しか対象ではありませんでしたが、それが改正されて40㎡以上でもOKとなりました!

- 【対象物件の変更】

- 50㎡以上 ⇒ 40㎡以上もOK

そのため、最近多くなってきた「1LDKの単身者用向けのマンション」も対象となります。

ただしひとつ要件あります。

- 【所得要件】

- 所得が1,000万円以下

この所得の人は、給与だと「年収1,194万円以下」くらいが対象となります。

そのため、年収が高い人は買うときに要確認です!

これらの改正点は、自分でも調べた方がいいですが、購入する業者に絶対に確認してくださいね(*^^*)

購入or賃貸

ここからは余談です(*^^*)

自宅の「購入or賃貸」は、永遠のテーマですよね。

そこで、ひとつ面白い統計資料をご紹介します。

宅建協会が出している資料です。

»»»不動産市場動向データ集 (公社)全国宅地建物取引業

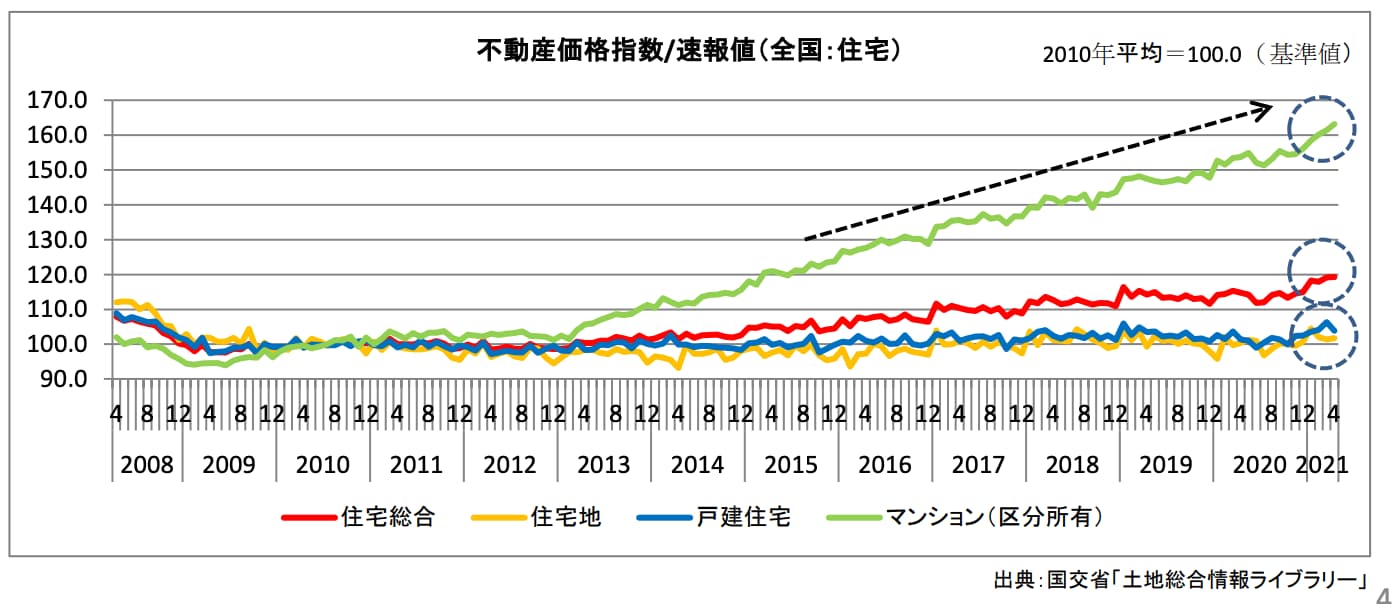

この中の4ページ目の下のグラフをご確認ください。

区分所有マンション(緑色のグラフ)

2010年 100 ⇒ 2021年6月 163

戸建て 100 ⇒ 103

分譲マンションの価格が10年前と比べて、1.6倍以上になっているのです!!

これを見て、「今は分譲マンションは高い!」、「上がるなら分譲マンションを買おう!」と思うかは人それぞれです(*^^*)

自宅は、個人の感情論で買いますからね。

お金も大切ですが、自分が暮らす(住む)家だから感情論で良いと思います。

ただお金だけを考えれば・・・

✔駅近の中古分譲マンションを購入 ⇒売りやすいから

✔住宅ローン控除をフル活用 ⇒節税

✔金利も安い ⇒税金の還付以上

✔すまい給付金などももらう ⇒お得

✔家具や家電はクレカのポイントゲット ⇒お得

✔地域商品券を購入しお得に買う ⇒安く買える

ご参考にください!

【オススメ動画】

家を買ったら50万円もらえる、すまい給付金をご紹介!

まとめ

- 13年の延長、40㎡の対象は買うときに確認

- ただし、慌てて買う必要は無い

- 自宅は感情論も大切だが、金勘定も気にする!

動画・音声